Мирра Иконникова, Специалист по эргономике жизни

12 июля 2026 г. · 11 мин

Бюджетное планирование бюджета: отказ от платных приложений

Платное приложение для учета финансов часто появляется в телефоне в тот момент, когда деньги уже начали «утекать»: подписки списываются незаметно, доставка еды стала привычкой, коммунальные платежи…

Платное приложение для учета финансов часто появляется в телефоне в тот момент, когда деньги уже начали «утекать»: подписки списываются незаметно, доставка еды стала привычкой, коммунальные платежи приходят разными суммами, а в конце месяца вы смотрите на баланс и не понимаете, где именно сломалась система. И вот здесь рынок заботливо подсовывает решение: оформите еще одну подписку, чтобы разобраться с остальными подписками.

Я как специалист по эргономике жизни скажу прямо: бюджетное планирование бюджета не обязано начинаться с покупки цифрового помощника. Более того, многим людям полезнее на первом этапе убрать автоматизацию и руками увидеть свои деньги. Не потому что таблицы «правильнее», а приложения «плохие». А потому что ручной учет возвращает вам контакт с реальностью: сколько пришло, куда ушло, что повторяется, где вы врете себе мягче всего.

Почему платное приложение не всегда решает проблему

У приложений есть сильная сторона: они красиво собирают данные, строят диаграммы, иногда подтягивают операции автоматически. Но у них есть и слабое место: они легко превращают финансовое планирование дома в пассивное наблюдение.

Вы открыли отчет, увидели круговую диаграмму, удивились тратам на кафе — и закрыли. Поведение не изменилось. Через месяц круговая диаграмма стала еще убедительнее, но денег больше не стало.

Вот что я вижу у людей чаще всего:

- приложение установлено, но категории расходов не настроены под реальную жизнь;

- уведомления раздражают, их отключают через неделю;

- автоматическая категоризация ошибается, а исправлять лень;

- подписка за сам сервис становится еще одной регулярной тратой;

- человек смотрит аналитику постфактум, но не принимает решений до покупки.

Суть не в том, чтобы вести учет «красиво». Суть — создать короткую петлю обратной связи: потратили, увидели, скорректировали. Чем меньше между действием и осознанием расстояние, тем быстрее меняется привычка.

Деньги перестают исчезать не тогда, когда вы скачали приложение, а когда вы начали принимать решения до оплаты, а не после нее.

Отказ от платных приложений — это не аскеза и не демонстративная борьба с технологиями. Это нормальная рабочая стратегия: сначала выстраиваем систему, потом решаем, нужна ли автоматизация. Не наоборот.

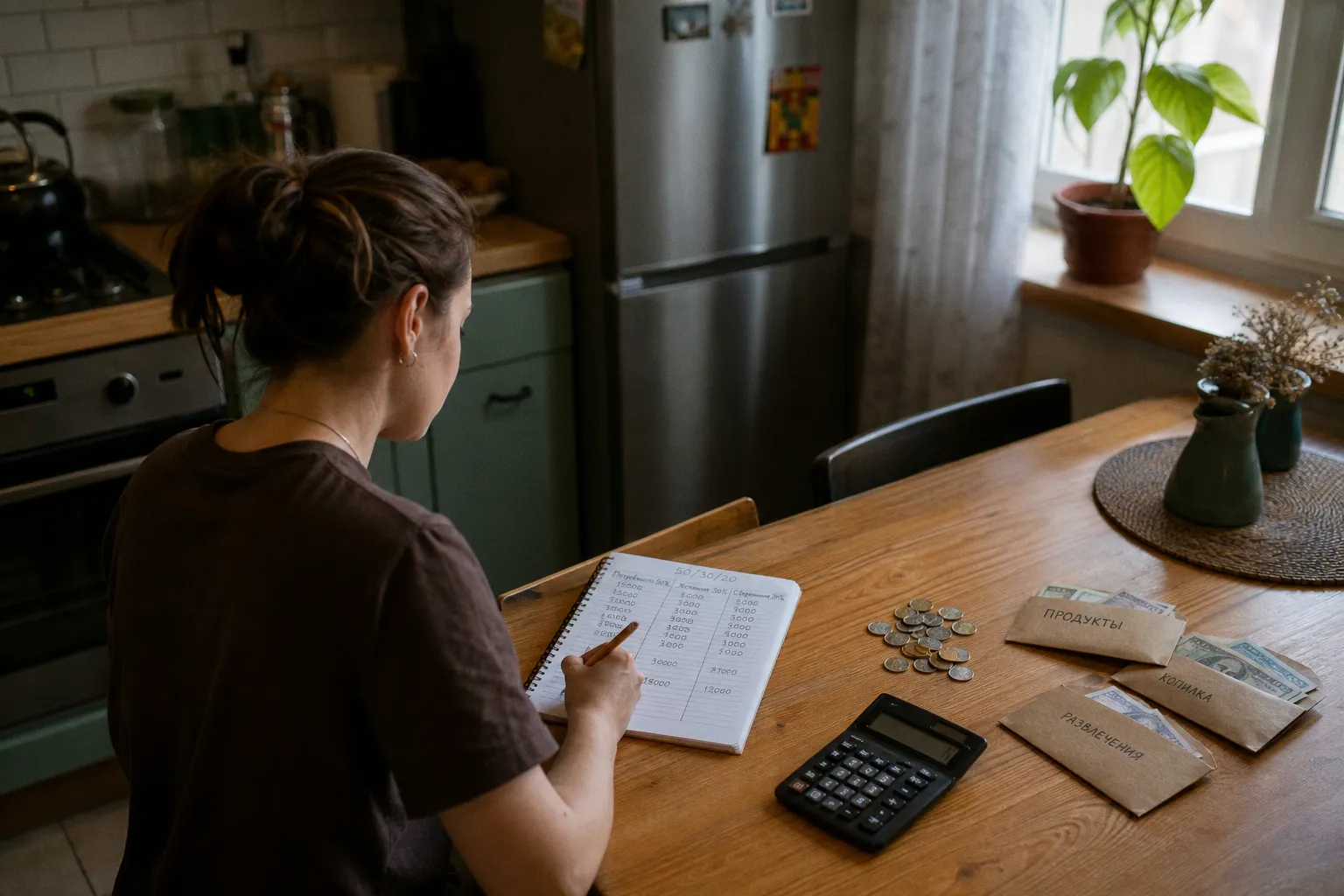

Начните с простого каркаса: 50/30/20 без фанатизма

Для старта возьмите модель 50/30/20. Она не идеальна для каждого города, дохода и семейной ситуации, но хороша как первая рамка. Смысл простой:

- 50% дохода — на потребности: жилье, продукты, транспорт, связь, коммунальные услуги, лекарства, обязательные платежи;

- 30% — на желания: кафе, развлечения, одежда сверх необходимого, подарки, спонтанные покупки;

- 20% — на сбережения, инвестиции или погашение долгов.

Не пытайтесь сразу попасть в формулу идеально. Если у вас аренда и коммунальные платежи съедают больше половины дохода, не надо драматизировать. Задача первого месяца — не стать образцовым финансовым минималистом, а увидеть пропорции.

Сделайте так:

1. Возьмите чистый лист, заметку в телефоне или таблицу.

2. Напишите свой чистый месячный доход — то, что реально приходит на руки.

3. Разделите его на три группы: «Надо», «Хочу», «Сохраняю/закрываю долги».

4. Проставьте плановые суммы.

5. В конце недели сравните план с фактом, не дожидаясь конца месяца.

Пример. Доход — 80 000 рублей. По модели 50/30/20 каркас будет таким:

| Категория | Доля | Сумма | Что входит |

|---|---|---|---|

| Потребности | 50% | 40 000 | Продукты, ЖКХ, транспорт, связь, базовая медицина |

| Желания | 30% | 24 000 | Кафе, кино, маркетплейсы, подарки, хобби |

| Сбережения/долги | 20% | 16 000 | Резерв, досрочное погашение, накопления |

Теперь трезвый момент. Если ваши потребности уже занимают 55 000 из 80 000, не режьте еду и лекарства ради красивой таблицы. Пересоберите формулу под себя: например, 70/15/15 на ближайшие три месяца. Но зафиксируйте это письменно. Не держите бюджет «примерно в голове» — там он всегда оптимистичнее, чем в выписке.

Где эта модель особенно помогает

Формула 50/30/20 быстро подсвечивает не отдельные покупки, а перекосы системы. Вы можете обнаружить, что проблема не в одном дорогом ужине, а в том, что категория «желания» вообще не имеет потолка. Или что сбережения остаются «если получится», а получается редко.

Используйте правило как ограничитель решений:

- хотите купить вещь не первой необходимости — смотрите остаток в «желаниях»;

- пришла премия — заранее распределите ее между тремя блоками;

- вырос обязательный платеж — уменьшите план по желаниям, а не делайте вид, что ничего не изменилось;

- появилась задолженность — временно увеличьте блок «долги», но назначьте дату пересмотра.

Финансовое планирование дома не любит героизма. Оно любит понятные правила, которые вы выполняете в обычный вторник, уставшим человеком, между работой и ужином.

Таблица для учета расходов: ноль рублей и полный контроль

Если вы хотите вести бюджет бесплатно, электронная таблица — самый недооцененный инструмент. Google Таблицы, Excel, LibreOffice Calc — выбирайте то, что уже под рукой. Стоимость базового решения — 0 рублей, а гибкость выше, чем у большинства приложений с готовыми категориями.

Главное преимущество таблицы: вы называете категории своими словами. Не «прочее», куда потом проваливается половина жизни, а конкретно:

- продукты домой;

- кофе и перекусы;

- доставка еды;

- транспорт регулярный;

- такси;

- аптека;

- дети;

- дом и мелкий ремонт;

- подарки;

- подписки;

- одежда;

- спонтанные покупки.

Не делайте 40 категорий в первый месяц. Вы устанете и бросите. Начните с 10–12, но выберите такие, по которым можно принимать решения.

Минимальная таблица для учета расходов может выглядеть так:

| Дата | Категория | Сумма | Способ оплаты | Комментарий |

|---|---|---|---|---|

| 05.02 | Продукты домой | 2 140 | Карта | Закупка на 3 дня |

| 06.02 | Кофе и перекусы | 430 | Карта | Между встречами |

| 07.02 | ЖКХ | 6 800 | Онлайн | Квартира |

| 08.02 | Такси | 720 | Карта | Опоздание утром |

Колонка «Комментарий» кажется лишней, но она быстро вытаскивает причины. Не просто «такси — 720», а «опоздание утром». Через месяц вы видите не расходы на такси, а сбой режима: поздно легли, не подготовили одежду, не заложили дорогу. Это уже не финансы, это эргономика дня.

Как вести таблицу, чтобы не бросить через неделю

Я против систем, которые требуют вечернего ритуала на 40 минут. Бюджет должен помещаться в реальную жизнь. Поэтому сделайте учет коротким.

Рабочая схема:

1. Вносите расходы один раз в день, не после каждой покупки. Пять минут вечером достаточно.

2. Не переписывайте банковскую выписку идеально. Заносите то, что влияет на решения.

3. Раз в неделю смотрите итоги по категориям. Не ждите конца месяца.

4. Цветом отмечайте категории, где лимит близок к концу.

5. В конце месяца не ругайте себя, а меняйте лимиты и правила.

Если вы платите за коммунальные услуги разными способами и теряетесь в сроках, комиссиях и удобстве, отдельно посмотрите, как можно сравнить способы оплаты ЖКХ — регулярные платежи лучше вынести в понятный календарь, а не вспоминать о них по уведомлению с пеней.

Таблица хороша еще и тем, что данные остаются у вас. Локальный файл или self-hosted решение дают максимальный контроль: вы не зависите от того, изменит ли сервис тариф, закроет ли нужную функцию или начнет навязывать обновление.

Метод конвертов: когда нужно физически остановить руку

Есть люди, которым таблица помогает думать. А есть люди, которым нужен жесткий внешний ограничитель. Для них работает метод конвертов: вы заранее раскладываете деньги по категориям, и каждая категория живет в своем лимите.

Классический вариант — наличные конверты. Например:

- продукты — 20 000 рублей на месяц;

- кафе и перекусы — 6 000;

- развлечения — 5 000;

- бытовые мелочи — 4 000;

- личные покупки — 7 000.

Закончился конверт «кафе» — все, кафе закончились. Не «возьму чуть-чуть из продуктов», не «потом верну», не «сегодня исключение». Именно физическое ограничение и дает эффект. Вы видите, что ресурс не абстрактный.

Да, наличные не всегда удобны. Тогда сделайте цифровую версию:

- заведите отдельные накопительные счета или «копилки» в банке;

- подпишите их по категориям;

- переводите туда лимиты сразу после дохода;

- платите по категории только из соответствующего счета;

- не смешивайте «еда домой» и «еда вне дома».

Метод конвертов особенно полезен для импульсивных трат. Маркетплейсы, кофе по дороге, мелкие покупки «до тысячи» — вот где деньги испаряются без ощущения события. Конверт возвращает событие: вы не просто нажали кнопку, вы уменьшили конкретный лимит.

Если категория не имеет потолка, она будет расти до размера вашего терпения. А терпение уставшего человека обычно дорогое.

Где конверты работают лучше таблиц

Не надо выбирать один инструмент навсегда. Смотрите на задачу.

| Задача | Лучше подойдет таблица | Лучше подойдет метод конвертов |

|---|---|---|

| Понять структуру расходов | Да, видны категории и динамика | Частично |

| Остановить импульсивные покупки | Помогает после анализа | Да, ограничивает сразу |

| Вести семейный бюджет | Да, удобно сводить данные | Да, если категории общие |

| Контролировать наличные траты | Можно, но требует дисциплины | Да, это его сильная сторона |

| Планировать нерегулярные платежи | Да, удобно делать календарь | Только если заранее откладывать |

Мой практический совет: первые две недели ведите таблицу, чтобы увидеть картину. Потом выберите 2–3 проблемные категории и переведите их на конверты. Не надо раскладывать всю жизнь по кармашкам, если у вас проваливаются только доставка еды, такси и маркетплейсы.

Open-source решения: если хочется мощности без подписки

Есть еще один путь — приложения с открытым исходным кодом. Например, GnuCash или Actual Budget. Это уже не «записал расход в табличку», а полноценный финансовый инструмент: счета, категории, отчеты, иногда возможность самостоятельного хостинга.

Кому это подойдет:

- вы любите настраивать систему под себя;

- у вас несколько счетов, валют, долгов или источников дохода;

- вы хотите больше контроля над данными;

- вам не страшны слова «локальный файл», «импорт», «self-hosted»;

- вы готовы один раз разобраться, чтобы потом не платить подписку.

Кому не подойдет:

- вы бросаете инструмент, если его надо настраивать дольше 15 минут;

- вам нужен только простой учет трат;

- вы не хотите разбираться с резервными копиями;

- вы путаетесь, когда интерфейс не похож на обычное банковское приложение.

Здесь важно не попасть в ловушку продуктивности: три вечера выбирать идеальный open-source инструмент и так и не записать ни одного расхода. Если вы новичок, начните с таблицы. Если через месяц поймете, что вам тесно, переходите на более профессиональное решение.

Open-source хорош не тем, что «бесплатно и сложно». Он хорош тем, что дает функционал профессионального уровня без обязательной абонентской платы и с большим контролем данных. Но контроль — это не только право, это еще и обязанность. Делайте резервные копии. Храните файл понятно. Не усложняйте категории до бухгалтерского справочника.

Как выбрать свой способ без лишних экспериментов

Не ищите «лучший» способ. Ищите способ, который вы будете выполнять в плохой день. Вот простая развилка.

Выберите таблицу, если:

- хотите понять, куда уходят деньги;

- готовы тратить 5 минут в день на ручной ввод;

- любите видеть цифры по категориям;

- не хотите платить за учет;

- вам нужна гибкая структура под семью, аренду, детей, кредиты, сезонные расходы.

Выберите конверты, если:

- регулярно выходите за лимиты;

- импульсивные покупки сильнее ваших планов;

- вам нужен физический или визуальный стоп-сигнал;

- вы часто говорите «это же мелочь», а потом удивляетесь итогу;

- хотите быстро ограничить 2–3 проблемные категории.

Выберите open-source, если:

- таблицы уже не хватает;

- вы хотите вести несколько счетов и подробные отчеты;

- вам важен контроль данных;

- вы технически уверенный пользователь;

- вы готовы настраивать систему, а не ждать мгновенной магии.

А теперь главное: не меняйте инструмент каждую неделю. Бюджет раскрывается на дистанции хотя бы одного полного месяца. Первые дни вы просто привыкаете. На второй неделе видите первые закономерности. К концу месяца понимаете, где нужна не экономия, а изменение бытового сценария.

Например:

- много тратите на доставку — планируйте два простых ужина заранее;

- выросли расходы на такси — пересмотрите утренний сбор и время выхода;

- маркетплейсы забирают лимит — удалите сохраненные карты и добавьте правило «покупка через 24 часа»;

- подписки списываются незаметно — вынесите их отдельной строкой и назначьте день ревизии;

- продукты портятся — покупайте не «на идеальную неделю», а под реальные 3–4 дня.

Это и есть бытовая продуктивность: не вдохновиться, а переставить предметы и правила так, чтобы правильное действие стало проще.

Семейный бюджет: договоритесь о правилах, а не о виноватых

Если бюджет общий, ручной учет особенно полезен. Он убирает туман. Но он же может быстро превратиться в допрос: «А зачем ты это купил?» Не делайте так. Финансовое планирование дома работает только там, где есть правила, а не взаимная слежка.

Сядьте на 30 минут и договоритесь о трех вещах.

Первое — какие расходы общие. Обычно это жилье, еда домой, коммунальные услуги, дети, транспорт по необходимости, базовая медицина, бытовые покупки.

Второе — какая сумма остается у каждого на личные траты без объяснений. Это важный пункт. Даже в жестком бюджете человеку нужен карман свободы. Иначе система станет клеткой, и ее начнут обходить.

Третье — какой лимит требует обсуждения. Например: все покупки дороже 5 000 рублей из общего бюджета согласуем заранее. Не потому что кто-то главный, а потому что крупная трата меняет план.

Для семьи хорошо работает связка:

- общая таблица для обязательных расходов;

- отдельные лимиты на личные траты;

- конверты или счета для проблемных категорий;

- еженедельный короткий разговор на 15 минут.

Не устраивайте финансовое собрание на два часа. Оно закончится усталостью и взаимными претензиями. Держите формат коротким: что пришло, что ушло, где перебор, что меняем на следующей неделе.

Первая неделя без платного приложения: сделайте минимум, но сделайте

Если вы сейчас хотите отказаться от платного приложения, не надо героически строить идеальную систему. Действуйте коротко.

В первый день:

1. Отмените подписку на приложение, если оно не дает вам реальной пользы.

2. Создайте таблицу с пятью колонками: дата, категория, сумма, способ оплаты, комментарий.

3. Выпишите регулярные платежи: связь, ЖКХ, подписки, кредиты, аренда, страховки.

4. Выберите 10 категорий расходов, не больше.

5. Поставьте лимиты на неделю, а не сразу на месяц.

На третий день:

- внесите все расходы без самокритики;

- отметьте одну категорию, которая растет быстрее ожиданий;

- придумайте одно бытовое ограничение: не покупать кофе до обеда, готовить ужин на два дня, удалить приложение магазина, взять наличный лимит.

На седьмой день:

- посчитайте итоги по категориям;

- сравните с лимитами;

- измените только одно правило на следующую неделю.

Почему одно? Потому что пять новых правил развалятся. Одно правило можно удержать даже в плотном графике.

Бюджетное планирование бюджета без платных приложений — это не шаг назад, а возвращение к управлению. Таблица дает картину. Конверты ставят границы. Open-source инструменты добавляют мощность тем, кому она действительно нужна. Выберите не самый модный вариант, а самый выполняемый.

Начните сегодня с малого: запишите последние пять трат и назовите их честными категориями. Не анализируйте всю жизнь. Просто включите свет в одной комнате. Завтра добавите следующую.